NDB brengt mogelijke kwetsbaarheden in kaart

De economische crisis als gevolg van de coronapandemie raakt ook de financiële sector. Risico’s voor de financiële stabiliteit nemen toe naarmate de crisis langer duurt. Belangrijk verschil met de kredietcrisis van 2008/2009 is dat de oorzaak nu buiten de financiële sector ligt en dat de buffers bij banken aanzienlijk hoger zijn dan toen. Hierdoor zijn banken beter in staat de kredietverlening aan bedrijven en huishoudens op peil te houden.

Dat staat in het halfjaarlijkse Overzicht Financiële Stabiliteit (OFS) van De Nederlandsche Bank. DNB constateert daarin dat de onzekerheid over de economische gevolgen van de pandemie nog ongekend groot is. Naarmate contactbeperkende maatregelen langer noodzakelijk zijn, neemt de impact toe.Financiële markten hebben zich hersteld na de eerste scherpe marktcorrectie, maar de financieringscondities zijn nog steeds minder gunstig dan begin dit jaar. Het marktsentiment keerde na ingrijpen door overheden en centrale banken. Toch blijven markten nog onrustig. Ondanks het huidige optimisme zijn hernieuwde koersdalingen niet uitgesloten. Banken worden geraakt, maar zijn door hogere buffers beter in staat de kredietverlening aan gezonde bedrijven op peil te houden. De winstgevendheid van banken – al onder druk door de lage rente – wordt wel verder aangetast door toenemende kredietverliezen, hogere financieringskosten en dalende inkomsten. Ook verzekeraars en pensioenfondsen worden geraakt door de ontwikkelingen op financiële markten, vooral door koersdaling van hun beleggingen. Met name de toch al kwetsbare vermogenspositie van pensioenfondsen is verder verslechterd.

Pandemiestresstest

Naarmate het langer duurt voordat de economie zich herstelt uit de coronacrisis, nemen de gevolgen voor Nederlandse banken toe, blijkt uit een door DNB uitgevoerde pandemiestresstest. De stresstest is bedoeld om mogelijke kwetsbaarheden voor de Nederlandse bankensector in kaart te brengen indien zware economische scenario’s zich zouden materialiseren.

In een zwaar scenario wordt uitgegaan van een langere lockdown met strikte contactbeperkende maatregelen, resulterend in een economische krimp van bijna 12% in 2020. In dit scenario kunnen de kapitaalratio’s van Nederlandse banken met een derde afnemen: van een gemiddelde CET1-ratio van 16,5% eind 2019 naar gemiddeld 11% eind 2022. De kredietverliezen kunnen in dit scenario oplopen tot 23 miljard euro. Het goede nieuws is dat de relatief hoge kapitaalratio’s banken in staat stellen dergelijke verliezen op te vangen zonder noemenswaardige gevolgen voor de kredietverlening.

Maar er zitten wel grenzen aan wat banken kunnen absorberen. Om dat te illustreren bevat het OFS ook een zogenoemd perfect storm scenario waarin uitzonderlijke ontwikkelingen elkaar versterken. In dit scenario is ook in 2021 nog sprake van forse krimp en treedt voorzichtig economisch herstel pas in 2022 in. De kredietverliezen bij banken zouden dan kunnen oplopen tot circa 40 miljard euro. Voordat het zover komt, zullen banken de kredietverlening aan bedrijven en huishoudens echter terugschroeven teneinde de verliezen te beperken en te voorkomen dat hun kapitaalratio’s oncomfortabel dicht bij de minimumeisen komen. Dat heeft tot gevolg dat banken hun rol bij het economische herstel niet meer goed kunnen vervullen, waardoor de economische schade verder toeneemt.

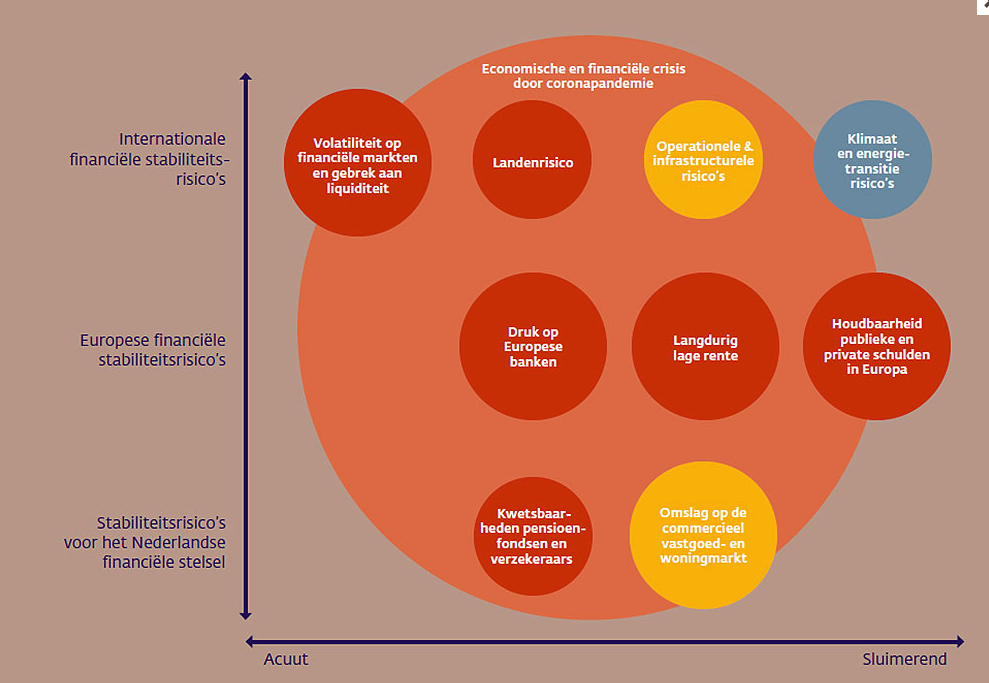

In het OFS is een risicokaart opgenomen met de belangrijkste risico’s voor de financiële stabiliteit. Het risico van een economische en financiële crisis als gevolg van de coronapandemie is daarin het grootst. Andere risico’s voor de financiële stabiliteit hangen veelal samen met de coronacrisis, zoals volatiliteit op de financiële markten en een gebrek aan liquiditeit, druk op banken, de houdbaarheid van publieke en private schulden, kwetsbaarheden bij verzekeraars en pensioenfondsen en de risico’s op de commercieel vastgoedmarkt.

Geplaatst op 09-06-2020

< VorigeVolgende >

Share on:

.gif)